カードローンは1枚しか持ってはいけないという決まりはありません。ですので2社目以降も問題なく作ることができます。

ただし、借りやすさは「1社目 > 2社目」

また、必ずチェックしなければいけない注意点があります。

年収の3分の1までしか借りられない

「総量規制」という年収の3分の1までしか借入れができない法律があります。

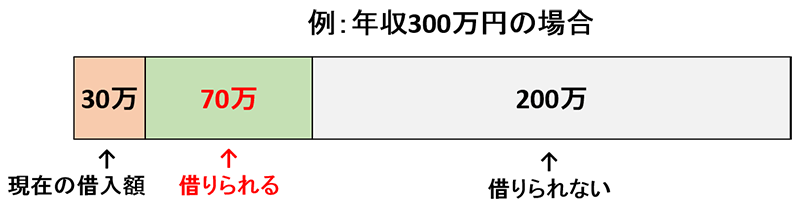

年収300万円の人は100万円が限度となり、現在30万円借入れをしている場合、2社目以降は残りの70万円しか借りることができません。

1社毎ではなく、合計になるので注意を!

2社目に希望限度額を100万円で申し込んでも、最大でも70万円しか借入れすることはできません。

(もちろん審査次第で70万円以下にもなります。)

まずは自分の年収から、残り最大いくらまで借りられるのか計算してみましょう。

銀行系カードローンは当てはまらない

ただし、例外となるケースもあります。

それは「銀行からの借入れ」です。

年収の3分の1しか借りられないと、住宅購入のために2,000万円のローンを組む場合、年収は6,000万円も必要になってしまいます。

それは現実的ではないのですよね?

消費者金融は「貸金業法」、銀行は「銀行法」の元に融資を行っています。

総量規制は貸金業法の規制ですので、銀行は対象外となるのです。

クレジットカードの利用金額は?

クレジットカードでキャッシングを利用している場合は、その金額も総量規制の対象になります。

しかし、ショッピングの利用金額は対象にはなりません。

これも先ほどの貸金業法が適用されるかどうかで決まっています。

「申し込みした回数」に要注意

2つ目の注意点です。

連続してカードローンに申し込むと、それが理由で審査に落ちてしまうケースがあります。

短期間に連続して複数の会社に申し込みを行うと、どこからも借入れができない返済能力に問題のある人と見られ、審査で落とされてしまいます。

カードローン会社は信用情報機関を通じて情報を共有しているので、他社は申し込んでいないと嘘をつくのも厳禁です。

むしろ状況は悪くなってしまいます…。

目安として1ヶ月以内に4社以上の申し込みはNGです。万が一、4社以上申し込んで審査に通らなくなってしまった場合は、申し込みの記録が消えるまで半年間必要になります。

この連続した申し込みによって審査に通らなくなってしまった状態がいわゆる「申し込みブラック」と呼ばれる状態です。

簡易審査はOK

カードローンのWEBサイトの「簡単3秒審査」などは個人情報を入力しないので、通常の申し込みに当てはまりません。

ですので、何度試しても問題ありません。

しかし、あくまで年収や現在の借入額から一般的に判断した結果になるので、参考程度にとどめておきましょう。

2枚目以降はどのカードローンがいい?

2社目以降の申し込みは不安がつきもの。

1社目とは違い、すでに借りているという点から審査は厳しくなる傾向にあります。

上記で解説した「総量規制」と「申し込みブラック」は基準が明確なので問題ないのですが、審査基準に関してはどのカードローン会社も公表しているわけではないので、結果が出るまで分かりません。

1社目と違い、2社目以降はカードローン会社選びが重要になります。

おまとめ・借り換えができるカードローンを狙え

A社とB社から50万ずつ借りているより、C社から100万円借りている方が良いですよね?

複数の借入れを一つにすることで、様々なメリットがあります。

- 金利が下がる

- 返済日が一つになる

- 月々の支払額が下がる

なぜ、おまとめ・借り換えがいいの?

カードローン会社は利用が初めての客を最も好みます。

顧客の返済の優先順位は1社目が最も高く、2社目以降から徐々に下がっていく傾向にあります。

ですので、自社が2社目以降に利用される場合は、審査は厳しくなっていくのです。

しかし、おまとめ・借り換えがOKのカードローンであれば、自社が2社目以降なのは大前提なので、返済の優先順位を理由に審査で渋られる可能性はなくなります。

おまとめ・借り換えができるカードローン

また、上記のカードローンは銀行系なので、総量規制の対象にもなりません。

まとめ

- 総量規制に注意!銀行系カードローンなら問題なし

- 申し込みを1ヶ月に4回以上行わない

- おまとめ、借り換えができるカードローンを狙え

いかがでしたか?基本的に2社目以降は審査が厳しくなっていきます。

この記事で解説しているのは絶対に押さえておきたいポイントになります。

申し込み前に必ずチェックしてみてください!